市场观点认为,农村地区不存在大量工商业用户,现行夏冬季气量比存在不足,应因地制宜。“煤改气”保供作为重大民生工程和政治任务,上下游应通力配合。若双方各执一词,只顾自身利益,不谋解决之道,则会一损俱损。同时,农村“煤改气”保量保价供应政策在北方地区一直没能全面落地,亟待有关部门加强监管,厘清上下游在执行中的责任主体和履行边界。

受国际局势影响,国际天然气价格始终处于高位,国内LNG进口动力持续不足。据卓创资讯统计数据显示,今年二季度全国LNG消费总量为691万吨,呈现同环比双降态势(同比降36.39%、环比降3.35%)。

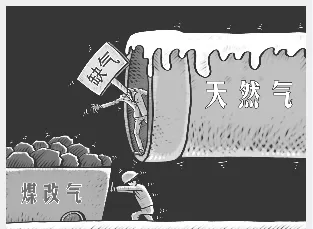

随着冬供采暖季的来临,上游天然气价格居高不下,加上保供缺口进一步扩大,局部签订的补充协议杯水车薪,或无法按保供政策保障下游与终端的足额供应,国内居民用气供应紧张的形势正进一步加剧。

价涨量减的总体局面,正深刻影响着今年北方各省的保供大局,在切实保障居民供暖的岁月静好背后,是燃气公司的负重前行。

五年沉疴 冬供心结

时间回溯至2017年两会,彼时中央提出“蓝天保卫战”,此后国家发布《打赢蓝天保卫战三年行动计划》,煤改气成为燃气行业的重要作战领域。

五年来,国内燃气企业积极响应政策,以合纵连横的管道网络,“愚公移山”的热血干劲,让横亘在中国北方大地的一座座排污大山,逐步土消瓦解,此举为上述三年行动计划的圆满成功和助力国家双碳战略打下了坚实的基础。去年,河北省气代煤达到1077万户,清洁取暖累计改造量占全国50%以上。

从环境效益上来看,经生态环境部门测算,河北清洁取暖改造工程每年对京津冀大气环境改善贡献率达30%以上,环保部发布的京津冀、长三角、珠三角区域及直辖市、省会城市和计划单列市等74个城市空气质量状况显示,“煤改气”五年时间为PM2.5下降贡献率达1/3左右,对绿色高质量发展产生重要意义。从社会效益上来看,“气代煤”工程有助于改善农村群众的生活环境,提高人民生活质量,是农村群众追求更高品质生活的有效途径之一。地方农村老百姓普遍表示,“气代煤”不仅暖了寒冬,更暖了民心。

然而,频繁极端的气候,日益紧张的气源,波诡云谲的国际形势,导致供需两侧的资源配置严重不匹配,气价倒挂成为行业沉疴。问题连年悬而不决,积非成是,变成堵在上下游保供企业之间的心结。

这一心结近年来更是见诸报端、频现网络。前文提到的“保供”,指采暖季保障居民及工商业用户基本生产用气,保供责任由上游“三桶油”、中游国家管网和地方省网,以及下游城燃企业共同承担。我国天然气一般是由上游企业开采,通过长线管道销售至下游燃气企业的场站,再由场站的管道输送至千家万户。

根据国家对“煤改气”的保供价格政策,明确了该部分燃气的门站价格(上游卖给下游)和销售价格(下游卖给用户)按居民用气价格执行,但上游供气单位却在上述媒体报道中被指长期不执行。相关企业对气源气价政策一直未能落实,造成上下游价格疏导机制的僵化,终端居民供气价格无法顺价,地方燃气公司连年亏损。

此外,在实际运营中,能源供给侧的开采供气端和接驳销售端之间实行“先交后返”的购气方式,同时对“煤改气”用户的认定标准未达统一意见,加之天然气定价机制冗杂,拉低了整个上下游的流程效率,也滋生出诸多不必要的争议。公开资料显示,河北省气价倒挂、补贴不到位、对“煤改气”上下游企业价格政策执行的监管力度不足等问题尤其突出。

这些问题凸显后,以下三对矛盾再也无法让市场视而不见:一是上游气源单位在政策指导下的成本压力,公司的持续运营须以利润为前提,若将陆上管道气资源流向民生用气并非明智之选,成本就难以打薄;二是上下游之间的价格谈判压力,这也是气价倒挂的直接原因;三是下游企业在政策目标下的保供点火压力,一面是保供重责,一面是企业生存,世间难得两全法,气价民意皆可顺。

今冬仍存较大断供可能

今年10月下旬起,中国北方各省陆续进入采暖季,“煤改气”大省河北,正面临天然气断供的潜在风险。

据下游燃气企业反映,今年中石化在采暖季期间将按照上个采暖季实际供气量的70%供应,比去年同期减少约6亿方,缺口严重。同时采暖季合同内平均气价也从去年的2.9元/方上涨至3.7元/方,合同外最低气价5.5元/方,合同外顺价增量气网上竞拍约15元/方。

河北省一家保供企业负责任人表示,因上游供气单位不执行煤改气指导价格,连年冬季高价售气,压减居民气量,气价返还环节层层克扣,导致下游企业保供艰难,企业经营难以持续。

天津一名燃气企业负责人称,去年其公司有1.57亿立方米增量气,这部分气每立方米要赔四五元钱,按此计算整个采暖季要亏损数亿元。

去年采暖季,华北多地已出现多起断供现象,一些企业甚至出现倒闭、“跑路”、被接管的情况。如华燃长通、盛德燃气等地方燃气公司,因气价倒挂严重破产。更令人唏嘘的是,这些企业破产重组后,存量气不被上游承认,市场缺口继续拉大。

上下游在合同气问题上也矛盾重重。据接近行业的人士介绍,在其所在省份,上游按照“照付不议”原则给到下游,每两月须提前交付合同金额的六七成。除此,不同气源分档中,中石油、中石化按照价格由高到低倒着结算,先结算调峰气量,再结算价格更低的气量。这些结算方式均加剧了燃气企业资金压力。

前述企业负责人透露,目前金融机构已中断对该企业的融资、信贷,导致公司资金周转捉襟见肘,维系运营雪上加霜,加上前几年的“窟窿”还未补上,今年冬天根本无力购入上游高价气。

河北省一位行业主管部门资深人士指出:“当前局面下,城燃公司自负盈亏,保供气源价格无法理顺,下游承压严重,也亏损不起,大家压力都很大,不排除会出现较严重的区域性断供现象。”

“很多企业供的就是‘煤改气’,在亏本供气。我们担心河北可能出保供问题。”此前,一名“三桶油”(中石油、中石化、中海油)内部人士曾向媒体坦言。

“现在城燃企业核心诉求还是想要低价气。”一名中石油集团人士称,陕西、山东等地冬季均存在供气缺口,各地燃气企业都希望能协调到低价气源。华北、华东、西北整体资源也供应偏紧。

咨询机构资智通连高级合伙人施宁接受媒体采访时表示:“如果一个地方工业用户较多,能够顺价,则供应尚可保证;但在某些居民用气量大的区域,如果无法顺价,采暖季供气将面临现实断供风险。”

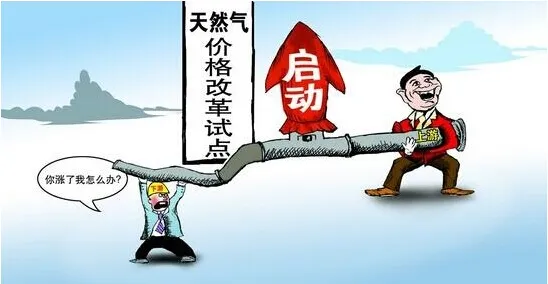

市场化呼声渐起

国家和地方对于“煤改气”的价格指导与争议解决方案一直都在探索中前进。2017年,国家出台《关于印发北方地区清洁供暖价格政策意见的通知》;2018年,国家发改委、生态环境部多次要求上游供气企业对民生用气,特别是农村“煤改气”要保价保量;2021年,河北省发改委出台通知对天然气供用气合同签订作出相关要求;今年国家发改委发布了《关于加快组织做好天然气合同签订工作的通知》,明确要求“严格分开签订民生用气合同、市场化用气合同”,并制定合同范本。

但气价问题树大根深,保供企业因各种主客观因素导致履行程度不一,核心矛盾仍待解决。

目前,中国天然气价格处于从管制向市场化过渡的阶段,上下游都是不充分竞争市场。上游资源基本垄断在“三桶油”手中,气源价格只有部分放开;中游管输成本控制在国家管网环节;而下游终端价格则因政府定价不能向下疏导。而部分放开的结果,是呈现出复杂的多档气量,各企业、各地域、各用户、各季节、各阈值,林林总总,眼花缭乱。

中国石油大学油气政策与法律研究中心主任陈守海认为,多种复杂的定价模式,导致上下游长期摩擦博弈,市场实际上很难发挥作用。当前顺价压力仍被集中堵塞在“上游企业-城燃企业-终端消费市场”这一环节,两头无法疏导。

“入口部分放开了,出口不放开,中间有个‘肠梗阻’。”山东省发改委一名人士如此形容当前的气价机制。

当前,国内内贸天然气价格受制于政策管控,价格难以实现灵活联动,全国多地顺价机制仍不到位。一些地方政策有意按市场规律推动价格调整,但用户层面阻力难以化解,顺价工作举步维艰,亏损压力基本压向供气企业侧。随着今年冬供的开局,燃气企业持续数年面临的销售价格倒挂的沉疴待解。

一手抓保供,另一手又要抓居民气价。在一个设定诸多限制性条件且市场区域分割的国情下,如何让各方安然承担现货端的百亿元亏损?“天然气行业到了大改革的迫切时刻。”前述“三桶油”人士表示。

卓创天然气分析师国建表示,国内天然气市场特别是管道气市场当前发展目标是要实现市场化。市场化是燃气行业发展的趋势,但前行的过程充满着曲折和艰辛。

市场观点认为,农村地区不存在大量工商业用户,现行夏冬季气量比存在不足,应因地制宜。“煤改气”保供作为重大民生工程和政治任务,上下游应通力配合。若双方各执一词,只顾自身利益,不谋解决之道,则会一损俱损。同时,农村“煤改气”保量保价供应政策在北方地区一直没能全面落地,亟待有关部门加强监管,厘清上下游在执行中的责任主体和履行边界。

顺价工作不能一蹴而就,对于居民用户而言,燃气费用关乎每月开销,对于用气量大的工商业用户而言,更和经济效益直接挂钩,都是利益攸关。因此,在逐步推进之前,充分调研和给用户做好心理预期建设极为重要;同时,顺价工作还需全行业形成共识,多个企业合力同节奏推进,实现政企民协同。民用能源结构的调整和“双碳”环保事业是一个长线工程,也关乎所有市场主体的长远共同利益,在这盘棋局上,各方更需一条心。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。