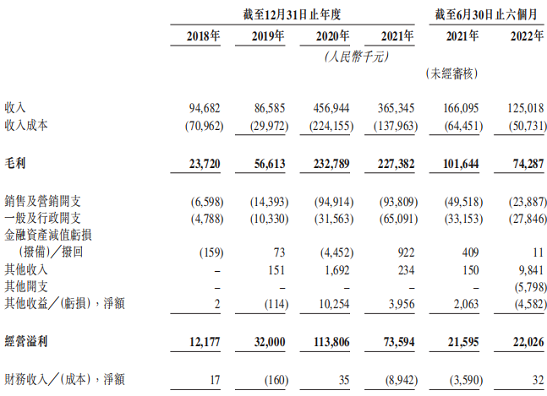

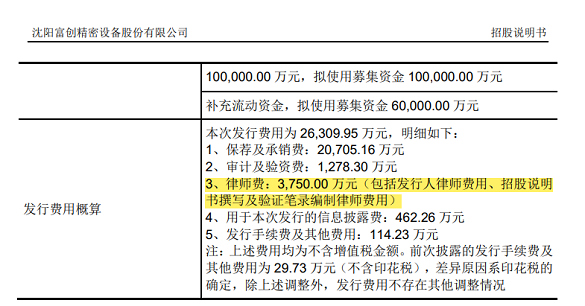

【导语】 2022年第3季度,国内基础锂盐市场先稳后涨,下游需求保持增量,国内锂盐主产区阶段性供应缩减,是支撑3季度市场价格稳中走高的主要隐私。4季度,需求预计继续提升,锂盐供应预计缩减,市场价格预计偏强整理。

2022年下半年,终端新能源汽车、动力电池行业数据高开,对于原料市场起到提振效果。中游材料产品产能陆续落地,而基础锂盐产品新增产能爬坡进度缓慢,市场延续供应偏紧态势。

(资料图片仅供参考)

(资料图片仅供参考)

3季度基础锂盐价格分别上涨8.85%、6.32%

3季度,基础锂盐下游磷酸铁锂材料产品批量投产,材料企业对锂盐刚需采购放量,材料企业加快锁定原料锂盐产品供应,导致锂盐现货市场货源流通量进一步减少,市场价格保持价位运行。8月中下旬,基础锂盐多个主产区生产、运输减缓,供应量继续收紧,市场价格再度出现上涨表现。

3季度,电池碳酸锂均价自480000元/吨涨至522500元/吨,涨幅在8.85%,电池级氢氧化锂均价自475000元/吨涨至505000元/吨,涨幅在6.32%。

供需收紧对价格形成较强支撑

根据1-9月份基础锂盐产量、消费、进出口数据,制作供需平衡表,如下表。

从上表可以看出,1-9月基础锂盐产品产量小于消费量、进口量大于出口量,需求市场表现整体旺盛。1-9月累计供需差在2.46万吨LCE左右,将此数据视9月底国内锂盐库存数量,考虑到下游企业需要进行半月至一个月的原料储备,库存数量需在4万吨LCE以上水平,2.46万吨LCE明显低于该数值,故现货市场供应仍表现为偏紧状态。

从市场交易来看,下游材料企业在8月中下旬便出现锁定2023年锂盐原料长约供应的意向,往年该现象基本在4季度中后期较为集中,今年提前了近3个月。提前锁量的情况进一步促进市场业者对明年需求市场的乐观情绪,坚定厂商挺价心态。

4季度基础锂盐预计偏强运行

4季度来看,基础锂盐市场预计偏强运行,上涨速度预计偏缓、上涨空间预计较窄,具体原因如下:

供应方面,4季度基础锂盐供应预计季节性收紧。进入秋冬季节,西北卤水提锂产量将出现季节性下滑,影响工业级碳酸锂及再加工锂盐产品的产量。上游锂辉石产品货紧价高,提锂工厂成本高位,低价惜售。需求方面,4季度终端新能源汽车行业将迎来装机旺季,终端产品对原材料消耗速度继续提升。4季度中游正极材料、电解液(六氟磷酸锂、LIFSI)产品均有新增产能释放计划,将进一步推动基础锂盐产品需求市场增量。

价格传导方面,3季度中后期锂盐产品价格上涨,并未带动中游正极材料产品价格的跟进,至3季度末期,正极材料多产品已无盈利。材料企业虽有调涨意向,但下游电池厂商对价格继续上涨的抵触较为强烈,市场价格传导情况不佳,此情况将制约锂盐市场价格后续上涨速度不快。