随着我国国民生活水平的不断提升和口腔保健意识的逐渐加强,义齿消费亦呈现出需求多样化的特征,传统的齿科修复材料逐渐不能够满足中高端消费者的要求,以传统的金属烤瓷牙为例,虽然价格较低,但是美观性和生物相容性欠缺。而氧化锆作为一种高端齿科修复材料,能够同时满足消费者对义齿的多种需求。爱迪特积极响应市场需求,以氧化锆材料为切入口,持续在氧化锆材料领域进行研发投入,不断技术创新,针对消费者的不同需求陆续推出了“赛瓷”、“荣耀”、“绚彩”等多系列产品。其中,公司于2019年推出了“绚彩3D Pro”氧化锆产品,该产品实现了义齿无层自然过渡、颈部强度达到1,050MPa,同时在耐磨耗、边缘密合性能、老化性、挠曲强度、抗折性、咬合强度梯度渐变等方面均有较好的表现。

公司自2007年成立以来开始专注于义齿用氧化锆材料的研发,2008年开始批量生产并投入市场,经过多年的发展,公司自主研发生产全瓷义齿用氧化锆瓷块已达到三大品牌近千种产品。2013年11月,公司被认定为国家高新技术企业。截至2021年9月底,公司拥有有效发明专利10项,实用新型专利17项,外观专利6项,为公司自主研发及合作研发,拥有完全自主知识产权。

公司技术研发工作始终坚持以市场需求为导向,围绕口腔产业链上下游,形成了以新型齿科材料为主,相关耗材、数字化设备、齿科护理预防产品为辅的产品研发体系。公司绚彩3D Pro氧化锆材料作为新型渐变氧化锆材料,颈部强度可达1,050MPa,采用自主技术,能够实现材料的强度、透度和颜色三重无层渐变的自然过渡,同时具备仿生、高强、无层自然过渡、快速烧结等多种特性,颇具市场竞争力。

公司与北京大学口腔医院、华西大学口腔医院等知名口腔医学院建立了紧密的合作关系,通过交流合作,广泛吸收先进技术经验,内生研发与外部合作双轮驱动技术不断升级。

拥抱数字化转型,齿科生态丰富

公司已开启技工产品综合服务、临床产品综合服务两个数字化进程,致力打通临床端与技工端,围绕终端消费者的临床需求,构造公司、义齿技工所、口腔医疗服务机构合作的新业态。

在技工产品综合服务方面,爱迪特致力于开发具有竞争力的氧化锆、玻璃陶瓷、树脂等数字化材料,利用CAD/CAM设备进行扫描、设计、切削、快速烧结,打造3D Pro绚彩快速美学修复和数字化全口活动义齿等方案。同时,公司还建设了爱迪特云平台,连接医生、技师等齿科生态角色,用以提供多场景的设计处理解决方案。

在临床产品综合服务方面,爱迪特聚力打造了一系列口腔综合服务,其中包括科美椅旁修复系统、科美激光治疗仪、科美隐形矫正和纳极防龋解决方案等,用于满足口腔医生的实际需求,帮助其开展数字化修复、种植与正畸等业务。

公司不断推动数字化转型,构建齿科生态闭环,并通过服务义齿技工所拓展下游门诊覆盖,触达终端客户。同时,提高公司对下游义齿技工所及门诊个性化服务高粘性优势,拓展口扫、隐形正畸新业务,丰富服务生态。

全球深度覆盖、专业服务的销售体系

截至2021年9月30日,公司营销人员达165人。公司在国内上海、成都、深圳、西安设有办事处;在境外美国、德国拥有子公司,产品远销120余个国家及地区。公司已成为美国、德国、法国、日韩等国领先口腔义齿制造企业长期合作伙伴。在美国,公司拥有专业直销团队,已与美国逾200家义齿加工企业建立稳定合作。在欧洲,公司采用了“直销+经销”的销售模式,公司产品持续导入口腔义齿制造和服务客户。

4、全方位、全过程服务体系

公司长期坚持以客户为中心,为客户创造价值的理念,依托强大的技术、渠道和品牌优势,构建了一套全方位、全过程的服务体系。

公司拥有超过50余名直属工程师组成的境内外服务团队。在境内服务方面,公司于总部和四个办事处构建了客户技术支持网络,并开通7x24小时全天候服务热线,为客户提供专业、高效、快捷服务;同时,公司通过境外多地区经销商建立本地化的客户售后服务站点,为客户提供现场产品应用培训、售后问题处理、服务支持。

此外,公司培训职能部门集合了多位高级技术培训师,以严谨的专项技术培训,过硬的业务技能,深厚的实践经验,帮助义齿技工所及口腔医疗机构打造椅旁全流程数字化人才,提升客户粘性,为持续推送产品和后续服务提供强力支撑。

5、资质及品牌优势,构筑竞争壁垒

政府对医疗器械生产厂商的市场准入、资质认证及产品注册有严格的管理制度。在我国,从事医疗器械生产、经营的企业必须取得生产许可证、经营许可证,而医疗器械产品上市需取得医疗器械注册证,在欧美等国销售需通过CE认证或者美国FDA许可。进入医疗器械领域需要经过严格的审批程序,投入资金大,耗费时间长。

公司作为国内较早进入口腔科材料领域的企业之一,公司已获得河北省食品药品监督管理局颁发的医疗器械生产许可证和经营许可证。此外,公司主要产品相继通过并取得了欧盟ISO质量体系认证、欧盟CE认证、美国FDA认证等,能够为国内外客户提供广泛应用于手工、自动多系统的义齿用氧化锆修复材料。公司拥有的上述资质及认证,增强了产品的市场竞争力,为公司开拓国内外市场奠定了坚实的基础。

公司是目前国内最大的义齿用氧化锆瓷块生产企业之一,自成立以来,公司凭借着良好的产品质量、优秀的技术研发能力在行业内树立了良好的口碑。经过多年的市场开拓和品牌培育,“爱迪特”品牌已在口腔修复材料行业享有较高的知名度,在市场上树立了良好的声誉,具备了突出的品牌及先发优势,构建坚实行业壁垒。

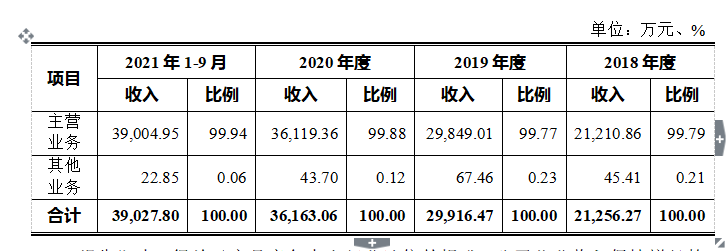

公司的主营业务按产品类型可划分为口腔修复材料、口腔数字化设备及其他产品及服务。报告期内,公司主营业务收入按产品类型划分的构成情况如下:

单位:万元、%

项目2021年1-9月2020年度2019年度2018年度

金额比例金额比例金额比例金额比例

口腔修复材料23,852.39 61.15 25,153.1369.64 23,452.65 78.57 18,256.30 86.07

其中:氧化锆瓷块20,023.7851.3422,363.7361.9221,731.1872.8017,142.0180.82

玻璃陶瓷2,007.825.15972.982.69240.240.8037.470.18

口腔数字化设备13,102.0733.59 9,255.12 25.62 5,205.78 17.44 2,431.81 11.46

其中:切削设备6,041.2315.493,644.0810.091,906.986.39803.793.79

数字取像设备4,070.7810.443,468.659.601,683.275.64690.043.25

其他产品及服务2,050.505.261,711.124.741,190.573.99522.752.46

合计39,004.95100.0036,119.36100.0029,849.01100.0021,210.86100.00

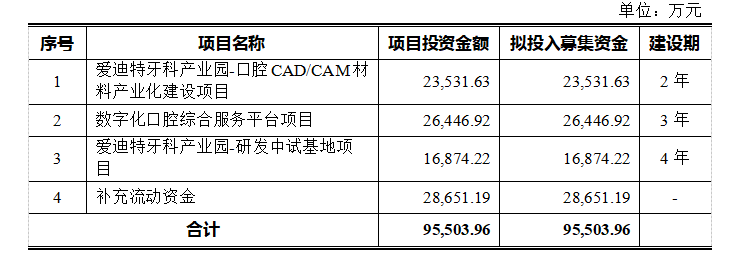

4月29日,口腔修复材料及口腔数字化设备提供商爱迪特(秦皇岛)科技股份有限公司(以下简称“爱迪特”)创业板IPO状态更新为“已问询”。爱迪特于今年的4月7日在深交所创业板申请IPO获受理,拟募资9.55亿元。本次募集资金拟投资于:爱迪特牙科产业园-口腔 CAD/CAM 材料产业化建设项目、数字化口腔综合服务平台项目、爱迪特牙科产业园-研发中试基地项目和补充营运资金。保荐机构和主承销商为中信建投证券。

爱迪特招股书显示:2018-2020年营业收入分别为 2.13亿元、2.99亿元、3.62亿元;2021年1-9月营业收入为3.90亿元。2019 年度和2020年度分别较上年同期增长40.74%和20.88%,2021年1-9月营业收入已超过了 2020 年度全年营业收入。公司归属于母公司所有者净利润分别为4737.02万元、4858.33万元、4462.16万元及4040.84万元。

目前爱迪特营业收入主要来源于主营业务收入,2018-2020年主营业务收入2.12亿元、2.98亿元、3.61亿元,2021年1-9月主营业务收入为3.90亿元,2019年度和2020年度分别较上年同期增长 40.73%和 21.01%,主营业务收入占比突出。且2021 年 1-9 月主营业务收入已超过了 2020 年度全年主营业务收入。值得关注的是,其公司主营业务毛利率分别为 56.80%、51.60%、42.81%和 39.58%。数据显示,其主要产品毛利率及综合产品毛利率均较高。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。