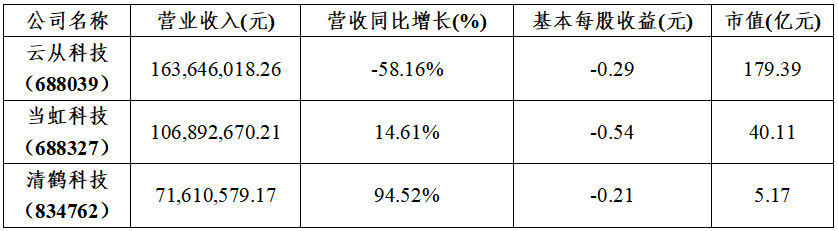

8月29日,郑州银行发布了最新中期业绩报告。

【资料图】

【资料图】

2023年上半年,郑州银行实现营业收入69.18亿元,实现归母净利润20.47亿元,实现扣非净利润20.16亿元。

截至2023年6月末,郑州银行资产规模6168.59亿元,较年初增长4.28%;存款总额3534.15亿元,较年初增长4.65%;贷款总额3511.44亿元,较年初增长6.11%,整体呈现稳步增长态势。

更重要的是,在上半年宏观经济“强预期、弱现实”的复苏背景下,郑州银行展现出了良好的风险管理能力。

截至6月底,郑州银行不良贷款余额65.56亿元,比2022年末减少3.34亿元,下降5.37%;不良贷款率1.87%,比2022年末下降0.01个百分点。此外,郑州银行的可疑类和损失类贷款占总比重分别较2022年末降低0.12和0.03个百分点。

与此同时,郑州银行拨备覆盖率相比去年年末提升了1.72个百分点达到167.45%,资本充足率提高至12.77%,风险抵御能力持续增强。

若着眼于更微观的业务层面,笔者认为郑州银行此次中报传递出的三个点值得关注。

1)零售转型持续升级

如果说近十年银行业最大的发展趋势是什么,零售转型一定会是很多人的共识。

随着利率市场化程度的加深,中国金融改革进入深水区,银行业依靠传统的吃息差模式的增长遭遇挑战。与此同时,经济快速增长后带来了大量的中产阶级,消费者对金融服务的需求愈发多样化且不断升级,带来了庞大的零售银行业务市场,为银行提供了新的着力点。

顺应这一趋势,郑州银行开启了零售业务转型。2023年上半年,零售银行业务收入11.62亿元,占比16.83%,提高了1.18个百分点。

为了更好地贯彻零售转型,郑州银行明确了“精品市民银行”的定位,围绕市民的衣食住行,通过自营产品提升客户线上线下的消费贷体验。截至2023年6月末,个人存款总额为1602.94亿元,较上年末增长13.63%;个人贷款总额825.62亿元,较上年末增长1.53%;

2)科创金融破解融资难题

科技是第一生产力,近年来的贸易冲突、地缘摩擦愈发加深了社会大众对这一有力论断的认识,也加快推进了我国经济转型升级的速度,但科创企业的发展壮大,往往需要较长的培育期以及大量的资金支持,融资难题一直都存在。

银行作为百业之母,是我国宏观经济转型升级的重要助力,应当发挥出促进我国科技实力快速发展的支柱性金融力量。

以河南本土为大本营的郑州银行,是地方政策性科创金融运营主体,是河南省破解科创企业融资难题的关键,建立科创型企业风险量化指标审批体系,以“低利率、弱担保、长周期”的政策性金融产品,为各类创新主体提供多元化金融支持。

郑州银行围绕科创企业全生命周期量身定制了多款科创金融产品,比如在科创企业初期,郑州银行推出“科技人才贷”和“认股权贷”,满足人才引进和科技创新需求;在科创企业成长期,郑州银行有“科技贷”、“郑科贷”、“知识产权质押贷”等产品满足企业发展需要;在科创企业成熟期,郑州银行可以提供“上市贷”、“研发贷”,助力科创企业加速落地科研成果,实现商业化满足自我发展需要。

截至2023年6月末,郑州银行的政策性科创金融贷款余额为293.1亿元,较年初增长了52.5亿元。

3)向实体经济引入金融活水

以全局思维考量,近几年来宏观环境愈发复杂,银行作为经济稳健发展的压舱石,除了寻求自身稳健增长,更应该从全社会的视角入手,要让利于实体经济。

尤其对于承担着保就业、保市场重任的中小企业要有充分的资源倾斜。这不仅是金融向善特质的体现,更是从长远视角下实现银行与实体经济共同繁荣的必要之举。

将自身定位为“中小企业金融服务专家”的郑州银行,不断加大对中小企业帮扶力度,对于近几年遭遇到宏观经济影响的小微企业、个体工商户等主体,延期还本付息做到应延尽延,上半年,郑州银行落实人行的阶段性减息政策,向16579笔普惠小微贷款实施阶段性减息2334.02万元。

同时,依靠信息技术平台优化小微企业贷款风控模型,构建智能风控体系,更好服务于广大中小微企业。截至2023年6月末,郑州银行普惠型小微企业贷款(不含票据贴现)余额466.86亿元,较年初增长了5.41%,普惠小微企业贷款户数达到67330户。

除此之外,遵循政策端关于房地产市场平稳健康发展的部署要求,按照“保交楼、稳民生”的政策方向,郑州银行对部分楼盘制定差异化延期政策,最大程度给予困难客户政策保障,其在“保交楼”工作中排名郑州市第一。

结语

总的来看,郑州银行为了实现高质量发展,不断强化改革创新,并顺应政策号召优化资源配置,为破解科创企业、小微企业融资难题提出了诸多解决方案,为实现实体经济和金融的良性共振贡献了区域性城商行应有的力量。