清鹤科技(834762)于8月28日发布的2023年半年度报告称,公司2023年上半年实现营业收入71,610,579.17元,同比增长94.52%,表现亮眼;归属于挂牌公司股东的净利润为-13,819,964.10元,亏损收窄27.71%。

清鹤科技专注于边缘计算中心系统的算法研究、基础软件以及应用软件的开发与应用,主要为不同行业提供智慧化解决方案,产品应用于医疗健康、文化旅游、司法政务、商业零售等不同行业场景,助推人工智能产业化进程和各行业智慧化转型升级。

半年报显示,公司上半年营业收入大幅增长,主要得益于公司产品升级后竞争力提升,业务扩张初见成效。

从产品分类来看,司法政务的上半年营收为20,326,958.23元,同比增长189.43%,国内整体市场占有率超20%;文化旅游的上半年营收为26,340,663.38元,同比增长84.11%,占营业收入的36.78%;医疗健康的上半年营收为17,503,898.23元,同比增长68.78%,占营业收入的24.44%。

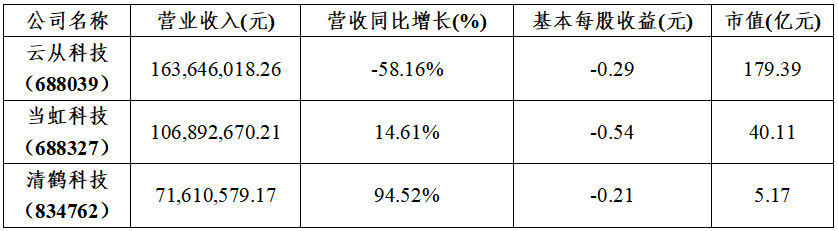

对比同行业的当虹科技、云从科技,清鹤科技营业收入增长率较高,同比增长3000多万元,若今年下半年公司营业收入能够保持同样增长量,预计本年将实现约2.4亿元的营业收入。

清鹤科技营业成本同比增长105.15%,与营业收入增长率基本保持一致。然而,四大费用科目的增长情况远低于营业收入和营业成本,说明费用得到了一定控制,这种情况直接导致公司亏损有效收窄,上半年亏损减少500万。从基本每股收益来看,清鹤科技为-0.21元,云从科技为-0.29元,当虹科技为-0.54元,这些数据一方面表明在过去三年的疫情影响下整体行业呈现亏损状态较为常见,另一方面也说明公司一定程度上有效遏制了去年的亏损情况,在同行业公司中表现出稳定性。但是,我们必须看到,相比其他两家公司,清鹤科技呈现出比较明显的劣势——净资产偏薄,总市值较小。因此,我们认为清鹤科技可以通过IPO和定向发行两种方式来夯实净资产,前者早在2022年进行了披露,后者从近期的公告来看,似乎也提上了日程。

数据来源:1.云从科技、当虹科技及清鹤科技《2023年半年度报告》;

2.东方财富网。

值得一提的是,作为高新技术企业的清鹤科技始终致力于技术基础的提升和凝练,其近3年各期的研发支出占营业收入的比例均超10%。

数据来源:清鹤科技《2022年年度报告》、《2021年年度报告》、《2020年年度报告》

报告期内,清鹤科技通过上海市“专精特新”企业复核,获上海市中小企业知识产权运营能力提升项目立项。另外,清鹤科技的“一种视频融合系统及方法”发明专利荣获“第二十四届中国专利优秀奖”,公司的核心技术得到业界认可。

清鹤科技营销模式实现升级,直投项目大幅增长。根据公开数据显示,截止8月底清鹤科技今年已有30多项中标信息,对比去年增长显著。2023年8月,清鹤科技中标“辽宁监狱罪犯改造一体化平台采购”项目,中标金额为15,494,116元,占2022年营业收入的8.84%。

2023年初,为更优质地提升智慧化解决方案,清鹤科技以“清鹤边缘计算中心”为核心,“云-边-端”为战略布局,正式启动硬件自研,以“边缘硬件+边缘中心”为战略方向打造行业领先的边缘计算生态。根据公开数据显示,截至2023年8月4日,清鹤科技已完成床头屏、门口屏等终端硬件近8000套落地,其中近2000套已完成项目交付。

清鹤科技称,此次硬件自研的战略尝试不仅优化了成本控制,更促进了公司核心算法软件与硬件的高度耦合,实现了体验和成本的最优解。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。