1月17日至20日,AI龙头创新奇智开启招股。每股发售价26.3-27.3港元,每手100股。从招股首日的表现看,创新奇智已超额认购逾1.4倍。市场消息亦指出,截至当前国际配售部分已录得足额认购,可见招股情况火热。

另外,创新奇智的股东背景以及保荐人可谓是明星阵容,这在赴港上市的硬科技公司中都称得上高配。

本次创新奇智发行的联席保荐人为UBS瑞银集团、中金公司及华兴资本。此外,招股书显示,创新工场持有26.24%的股份、创新工场育成持股比例1.68%。此外,软银、中金等科技投资经验丰富的顶级投资机构亦在其列。从股东结构上来说,专业性和多样性都无可挑剔。并且,原始股东在上市前的融资中,都表现出很高的积极性。股东及保荐人能侧面反映一家公司的质地。

这一家看似默默无闻的公司,实则与商汤一样同为赛道TOP 5。为何它能拥有股东+保荐的全明星阵容,上市后又能否复制成功者的走势?

中国人工智能市场格局颠覆者

创新奇智企业使命是“人工智能赋能商业价值”,主要面向企业级人工智能解决方案市场提供全栈式AI产品和解决方案,包括AI平台、算法、软件、AI赋能设备及相关服务。

笔者比市场早一点留意到这家公司。去年年底,IDC中国发布了2021上半年人工智能市场份额报告。报告显示,计算机视觉市场2021上半年达9.9亿美元,同比增长高达33.0%。从规模上看,中国前五大计算机视觉厂商已经跻身世界领先行列。

其中创新奇智在计算机视觉应用市场增速明显,跻身前5,相较上期报告前进一位;其名字与商汤科技、旷视科技、云从科技(AI四小龙中的三位)以及安防第一龙头海康威视并列一起,AI四小龙中的依图科技不见踪影。很少有投资者想到,大家熟知的中国人工智能市场格局会被一家“名不见经传”的AI公司打破。

而“名不见经传”只是因为创新奇智主要服务于企业级市场。事实上,这家由李开复孵化的AI龙头,在业界颇具知名度。比如,被称为全球科技风向标的Gartner,把创新奇智列为全球机器视觉“Example Vendor”和人工智能计算机视觉“Cool Vendor”。在机器学习领域,创新奇智荣列Forrester中国中型机器学习厂商阵营,中国第四大机器学习平台厂商(IDC)。此外,公司还荣获MIT全球最聪明公司50、英国《金融时报》最具创新企业、2020CB Insights AI100、《哈佛商业评论》拉姆·查兰管理实践奖、《Fast Company》中国最佳创新公司50、中国人工智能产业独角兽Top50等诸多殊荣。

在算力大大提升的当下,AI公司只需做好两件事:技术,以及技术与应用场景的结合。前者代表了底层核心竞争力,后者彰显了商业化能力。但任一方面要做好都非常不容易。而创新奇智的成功,正是来源于公司在这两方面都表现较为出色。

一方面,创新奇智在研发上处于第一梯队的水平。首先,公司是中国少数几家具备专有深度学习平台的公司之一,独立开发了三大专有AI平台:创新奇智ManuVision(机器视觉智能平台)、MatrixVision(边缘视频智能平台)、Orion(分布式机器学习平台)。三大平台具有高效性及良好的适应性。另外,公司累计申请634项AI相关专利,成功注册了125项AI相关专利,其中发明专利79项。

其次,三大AI平台底层AI基础设施基础上,公司持续积累AI技术资产。这些技术资产具备高度凝炼、低耦合及可复用的性质,随着时间及项目的积累沉淀成资产池,成为创新奇智宽广的护城河。该资产池可支持满足客制化要求的高效率的项目交付,实现工作流程的某些方面的自动化以及方案的跨领域复用。

作为一个AI科技公司,科技实力是其赖以竞争的根本,构成了最重要的竞争壁垒。这就是创新奇智成功的第一个原因。

另一方面,商业化不仅是企业具备内生性的前提,更是AI公司获得核心竞争优势的一大来源。

创新奇智具备较好的场景落地能力。公司将技术研发与实际应用场景相结合,立足三大平台向制造业、金融服务业客户提供全套AI产品和解决方案。

针对实际痛点,创新奇智开发适合行业实际应用的AI原创技术,特别是关于小样本学习、零样本实例分割等研究,致力于打破样本数据量对深度学习技术的制约,在传统制造业等样本普遍缺失的场景和领域具有高度实用价值,研究成果被ECCV、CVPR等国际顶会接受。

在两大优势加持下,目前创新奇智已在中国企业级AI解决方案行业取得了市场领导地位。根据弗若斯特沙利文的资料,于2020年,以收入计,创新奇智是中国企业级AI解决方案市场上第3大AI技术驱动型解决方案供应商及中国制造业AI解决方案市场最大的AI技术驱动型解决方案供应商。

多利好共振,AI+制造/金融成为黄金赛道

科技创新投资的经验告诉我们,创新奇智的成功,不仅因为自身具备强竞争力,更是因为其“顺势而为”,深耕好赛道。人工智能产业根植于中国繁荣的制造业以及金融行业的土壤,并乘着政策的东风,快速迸发出活力。

从产业端来看,作为“世界工厂”,中国拥有全球规模最大、门类最齐全、产业配套最完善的制造业体系,在全球供应链中具有举足轻重的地位,如今,“中国制造”在全球范围内的占比超过35%,规模是美日德的总和,无疑为智能科技产业化提供了最丰厚的培育土壤。

但是光辉灿烂的成绩难掩当前的巨大压力。“七普”凸显老龄化、少子化,人口红利逐渐丧失,粗放经营不再适应时代要求。要破局,转型升级就成为必然。AI的本质是先进生产力对落后生产力的替代,在人口红利退潮期AI技术将成为有力抓手。

而从政策端看,自上而下贯彻制造强国、数字化经济,将成为我国长期的政策导向。去年是十四五的开局之年,政府已提出详尽规划,各地大量出台补贴、税收优惠等鼓励措施;预计2022年开始批量落地前期规划。

根据《十四五规划纲要》,第八章提出“深入实施制造强国战略”、第九章提出“发展壮大战略性新兴产业”、第十五章提出“打造数字经济新优势”。而2021年11月30日,工信部等八部门联合印发的《“十四五”智能制造发展规划》指出,到2025年,70%的规模以上制造业企业基本实现数字化网络化,建成500个以上引领行业发展的智能制造示范工厂,建成120个以上具有行业和区域影响力的工业互联网平台。规划还提出要增强供给能力,智能制造装备和工业软件市场满足率分别超过70%和50%,培育150家以上专业水平高、服务能力强的系统解决方案供应商。

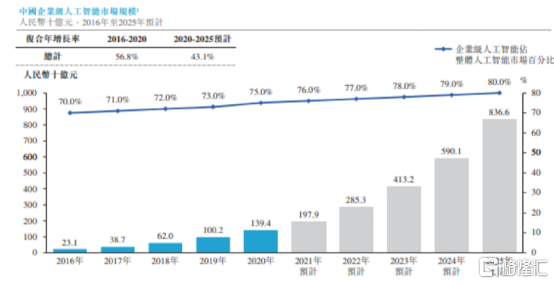

在企业和政策双重推动之下,人工智能开始爆发式增长。根据弗若斯特沙利文的资料,2020年中国企业级AI市场的市场规模达约1,394亿元,预计到2025年将达到约8,366亿元,复合年增长率为43.1%。

而创新奇智选择了制造业与金融作为细分赛道,增长亦非常可观。据弗若斯特沙利文,2020年中国制造业人工智能解决方案市场规模已达约91亿元,预计于2025年达到约649亿元,年复合增长率为48.3%。而2020年中国金融服务业基于人工智能的IT基础设施解决方案的市场规模为15亿元,仅占可探索市场总额约为728亿元的2.1%,渗透率有望快速提升。

但值得注意的是,在需求侧爆发的大背景下,AI市场发展的瓶颈主要在供给端。强者恒强愈演愈烈,AI企业的落地能力成为竞争力分化的关键。

驶入成长快车道

在TOP 5龙头中,创新奇智的成长势头仍称得上非常强劲。2018-2020年公司营业收入分别为3721万元、2.29亿、4.62亿,复合年均增长率高达252.5%;2021年前三季度实现营收5.53亿,同比增长85.8%。在公司营收规模较小时快速增长并不罕见,在营收具备相当规模体量后,高增速则很能说明成长势能。

公司聚焦制造和金融服务业两大核心赛道,围绕“制造智能、边缘视觉、智能数据中心、智能数据治理”四大业务主题,提供AI产品及解决方案。其中,制造业人工智能产品和解决方案产生的收入占总收入的比例最大,从2018年36.6%的占比,到了2021前三季的50.8%。相关板块收入的增长亦最为强劲,2022年前三季来自制造业的营收同比增长250.5%,成为公司增长的有力引擎。

拆解收入增长的动力,我们可以看到公司的商业模式已基本走通,并形成正向循环。

一方面,创新奇智不断开拓新客户,攫取新市场份额。根据招股书,其制造业的客户数量自2018年的16名大幅增加至2020年的93名;由于金融行业竞争格局高度集中,不可避免地造成金融客户较为集中的情况,但创新奇智金融行业客户数量自2018年的2名增加到2020年的18名。

创新奇智在新的客户中能高速扩张,得益于1*N的市场策略。作为领军的AI龙头,公司已有大量标杆案例,成熟的AI应用场景不断涌现。公司先通过灯塔客户打造某一场景AI落地成功的标杆项目,之后利用技术资产、ABS及RDP的可复用性,快速复制到同领域的更多客户,从而实现横向扩展。

另一方面,创新奇智鼓励客户从单一的应用场景到采用AI解决更多场景,从而创造客户粘性,也就是“1+N”策略。无论是制造业还是金融业的领先玩家,对于IT供应商验证流程冗长。创新奇智持续与客户保持深度合作,能高效实现更多的项目转化、延伸。财务数据亦可清楚验证这一点。2020年,优质客户以金额计算的复购高达112.7%;制造业和金融业的每名客户的平均收入同比分别增长了61.5%和209.1%。

在量价齐升之下,公司驶入了成长快车道,业绩潜力加速释放。而随着营收体量扩大,公司规模效应与盈利弹性凸显。经调整净亏损率逐年降低从2018年的122%缩窄至2021年前三季度的14.6%,亏损正在快速被业务收入增长和规模效应带来的平均成本降低所抹平。按照如此亏损快速收窄的趋势,预期公司很快实现自我造血。

诚然,未盈利的问题是AI公司中普遍存在的情况;但这并不代表公司没有潜力或者未到业务爆发期。AI独角兽大多存在高额的激励费用、估值提升产生的公允价值变动损益,因此通常大幅亏损。即使扣非,仍然都无法实现盈利。反过来,市场上有一些已经实现盈利的所谓“AI科技公司”更应该受到投资者警惕。

因此,针对AI公司,我们往往难以从传统的财务指标去评估其价值几何。另外,以目前业务对应的估值衡量其投资价值亦存在偏差,相比之下更需关注业务边界拓展或新业务放量的速度。

无论从核心竞争力还是成长速度来看,创新奇智都表现较为亮眼,后市表现值得期待。