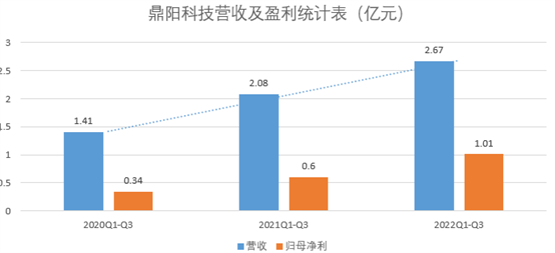

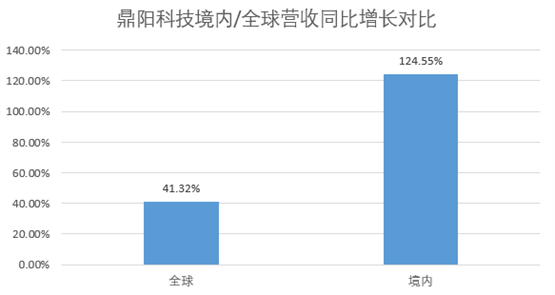

2022年10月23日,鼎阳科技发布第三季度报告,据悉,鼎阳科技2022年前三季度总营业收入达26721万元,归母净利润达10052万元,第三季度实现营业收入10326.59万元,同比增长41.32%,实现归属于母公司所有者的净利润4399.82万元,同比增长120.83%,营业收入及利润均延续了第二季度的增长势头。

值得关注的是,本期鼎阳科技境内市场营收保持了高速增长,2022年前三季度境内营收同比增长79.93%,境内工业市场同比增长131.78% ,远高于其整体营收增长水平。同时,鼎阳科技第三季度的高端产品销售占比及射频产品营收也在第二季度的高增长的基础上继续提升。

通用电子测试测量仪器,作为信息化产业研发、生产的“基石类”设备,是通信电子类高端制造业不可或缺的产品。而在5G、汽车电子、半导体、智能AI、新能源等行业蓬勃兴起,国产替代的呼声高涨的前提之下,鼎阳科技本期可以说是喜摘硕果。

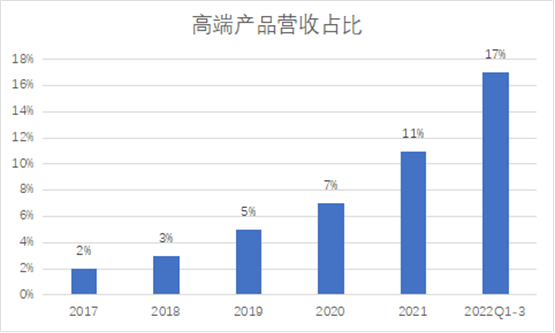

在鼎阳发布的第三季度报告中,前三季度高端产品营收同比增长了119%,高端产品营收占比目前已达17%,和2017年的2%相比,涨幅十分明显。四大主力产品平均单价同比上升了22.67%,其中射频微波类产品增速明显,射频微波信号源类产品前三季度平均单价同比提升38.22%,这些数字不仅保持了前两个季度的增长的势头,还有进一步提升的趋势。

根据Technavio的分析数据, 2019年度频谱分析仪和网络分析仪的市场规模达到21.20亿美元,占通用电子测试测量仪器整体市场规模的比例为34.65%,超过示波器的整体占比28.34%, 频谱分析仪和网络分析仪预计将以5.54%的复合年均增长率增长,超过示波器的4.56%的复合增速。射频微波类产品市场空间大、增速快、毛利率高,现已成为通用电子测试测量仪器厂商新战场。

而鼎阳科技也洞察了市场动向,提前布局,开拓射频微波类产品横向、纵向产品体系,完善相应售后服务和渠道铺设。2022年前三季度,四大主力产品全线进入高端领域的鼎阳科技斩获大量高端射频微波类产品订单,在市场热度的加持下,前三季度射频微波类产品平均单价为示波器的4.19倍,毛利率水平相较于示波器高13.91个百分点。据统计,在Q3季度内,鼎阳射频微波类产品的境内营收同比上涨幅度达127.33%,远超鼎阳科技总营收增长率,成为其业绩增长的坚实支点之一。

据悉,鼎阳科技是通用电子测试测量行业A股第一家上市的公司,也是国内唯一一家能够同时研发、生产、销售数字示波器、信号发生器、频谱分析仪和矢量网络分析仪四大通用电子测试测量仪器主力产品的厂家,其在研发上的投入庞大,与世界知名科技企业对标,研发投入常年占总营收的15%左右。

而本期内,鼎阳科技研发投入达1354.14万元,较上年同期同比增长了52.77%,前三季度研发总投入达3431.24万元,同比上涨了45.19%。庞大的研发投入也带来了丰厚的回馈:鼎阳本年度发布的SDS6000L系列8通道高分辨率示波器和SDS2000X HD系列高分辨率示波器都受到了广泛好评。其中,SDS6000L系列填补了国内8通道高分辨率示波器的空白,SDS2000X HD则以优异的性价比为制造商们提供了更优质的高分辨率示波器产品。

据了解,鼎阳预计下半年将上市40GHz的射频信号源和带宽4GHz的示波器,射频类产品未来还将向67GHz进发。有业界人士认为,在持续的研发投入带来的高转化和产品全线高端化、国产化替代持续深化的环境之下,鼎阳科技的毛利率以及持续盈利能力也将继续提升,保持高速增长。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。