日前,中国最大的云端人力资源管理(HCM)解决方案提供商北森控股向港交所递交了更新版招股书。其中北森控股的净亏损额和优先股公允价值变动后的亏损额引起了大家的关注,今天借着这个话题,我们索性来说说优先股公允价值变动那些事儿。

优先股是什么?

可转换可赎回优先股是一种兼具债务和权益工具特征的工具,相对于普通股来说,在权利上,优先股股东具有优先于普通股股东的权利。例如,优先股股东在满足特定条件时,既可以将其持有优先股赎回,也可以将其持有的优先股转换为普通股,同时,优先股股东具有利润分配和清算的优先权等。

通常来讲,企业上市后,优先股持有者会按约定的价格将其持有的优先股转为普通股。在会计处理上,根据国际会计准则(IFRS),会将可转换可赎回优先股归类为以公允价值计量的金融负债,后续计量将公允价值变动计入企业的当期损益。

以小米为例,小米在港交所上市时,从招股说明书来看,其经营状况良好,但却有着高达439亿元的年度亏损,而亏损大头就发生在“可转换可赎回优先股公允价值变动”这项上。

而对小米的投资人来说,带有“可转换”和“可赎回”双重属性的优先股既可以在小米经营不好的时候按固定利率要求小米公司赎回,也可以在小米经营好的时候转换为普通股获得股价升值的红利,也就是说,优先股是一种进可攻退可守的投资方式。

公允价值变动背后反映的是什么?

(1)公允价值是什么?

随着社会的不断进步和发展,财务会计领域也得到了飞速的发展,公允价值这个会计手段被越来越多的投入到财会行业当中使用。

那么,公允价值到底是什么呢?公允价值是指市场参与者在计量日发生的有序交易中,出售一项资产所能收到或者转移一项负债所需支付的价格。通俗地讲,就是某项资产在某一时点上的公认价值,是社会大众普遍认同和接受的价值,因此,公允价值也可以理解为“市场价”。

比如一台机器设备,某公司买来入账价值为10万,折旧2万,那么某公司这台机器账面价值为8万。这台机器设备在市场上可以卖9万元,这9万元买卖双方都认可,那么这9万元,就是这台机器的公允价值!

(2)越被看好的公司,公允价值越高

资本市场中,处于一个长期优质赛道的优质公司,往往会获得大量投资者的青睐,那么,为啥越被看好的公司,公允价值越高?

优先股公允价值变动导致的亏损产生于IFRS对优先股估值上涨的会计处理。因为优先股的价值会跟着公司市值的上涨而上涨,也就是说,优先股的公允价值变动越大,实际代表的是公司估值上涨。而一般情况下,公司股价上升,持有者放弃转股、公司主动赎回优先股的概率都极低。所以这项负债基本不可能发生,也不会造成现金流的变化。

例如,一家公司的股价本来为10元,市值为30亿元,优先股的公允价值为20亿元,当大家都看好这家公司时,就会积极买入这家公司的股票,这时市场供求出现了变化,供不应求,导致股价上行,这时股价变成了15元。

公司股价上行的同时,公司的市值也跟随相应的提升,根据公式,公司的市值=每股股票的价格×发行总股数,因此公司市值变成了45亿元。由于优先股的价值会跟着公司市值的上涨而上涨,这时公司的公允价值就变成了30亿元。这样就很好、地解释了,为什么越被看好的公司,公允价值越高。

“账面”巨亏是公司经营出现问题了吗?

市场上,很多大企业的财报上,可能营收并不低,但是净利润一栏却是巨亏,保持着负数,这种情况是公司经营出现问题了吗?

事实并非如此,由于优先股被划为“金融负债”,其公允价值变动将被计入相关负债科目贷方,而借方则计入到当期损益,这是导致企业大幅亏损的根本原因。一旦公司成功上市,这部分负债就会转移到普通股权益中,对损益表的不利影响就会消除,其账面上的“亏损”也会大幅减少。

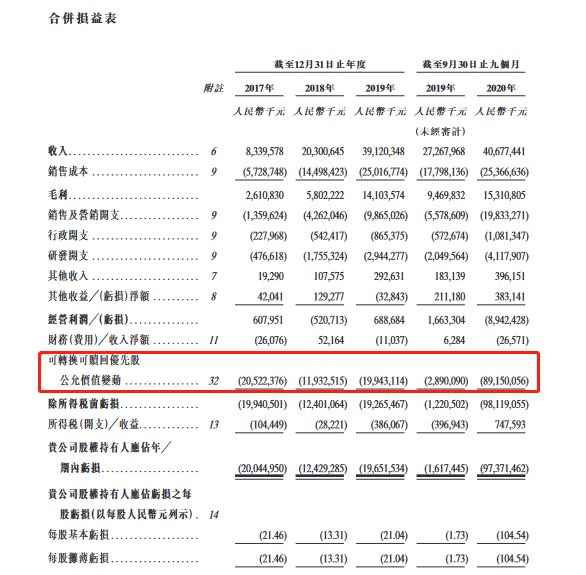

以快手为例,作为全球短视频行业的开创者,近年来公司营收稳步增长,但是在2020的前九个月,公司亏损却高达974亿,通过分析损益表,我们不难发现,造成公司巨亏的原因就在于可转换可赎回优先股价值变动达892亿,剔除影响后,公司实际亏损仅为82亿。

类似的情况同样出现在北森招股书上。

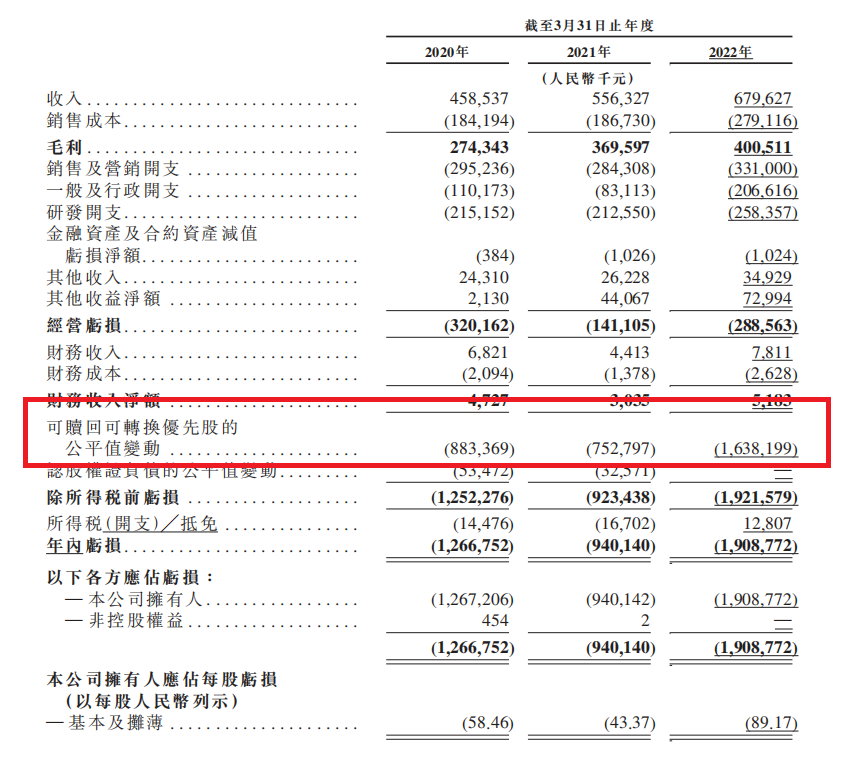

北森是中国最大的云端人力资本管理(HCM)解决方案提供商,于2020财年、2021财年及2022财年,公司营收从人民币458.5百万元增长至679.6百万元,但是在2022财年,公司的亏损却高达1,908.8百万元,同样在损益表,我们发现了变动最大的项目为可转换可赎回优先股公允价值变动1,638.2百万元,远高于2020财年和2021财年,这恰恰证明了随着时间的推移,市场对公司的认可度越来越高,公司的估值也越来越高。另外也可以看到公司经调整的净亏损从251.7百万元收窄至163.6百万元。

由此可见,我们不能单纯地从公司表面的盈亏来判断经营状况的好坏,很多公司表面上大幅亏损,其实是因为公司存在大量优先股所导致,并非公司运营管理不佳造成的,投资者应根据具体情况对公司进行客观分析。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。