盛美股份在市场上所占据的份额并不高

日前,中国半导体专用设备的代表性厂商盛美半导体设备(上海)股份有限公司(以下简称盛美股份)拟闯关科创板,目前已进行到问询阶段。

据招股书显示,盛美股份旗下清洗设备业务在其营收中占比超过80%,是该领域的国内龙头。但我国半导体专用设备研发起步较晚、制造技术较为落后,尽管盛美股份在国内半导体清洗设备市场上稳居第一,但该市场向几家外资巨头企业集中的现象更为明显。日本的DNS、TEL,美国的LAM与韩国的SEMES四家公司合计市场占有率达到90%以上。

《每日财报》注意到,盛美股份的主营业务为半导体下游,这也决定了公司客户较为集中,2017年-2019年(以下简称报告期)向前五名客户合计销售额占当期销售总额的比例分别为94.99%、92.49%和87.33%。除此之外,行业竞争加速、市场份额较小等问题也为该公司未来的发展带来了一定的不确定性。

前五大客户销售占比超9成

据招股书显示,报告期内,盛美股份的营业收入分别为2.53亿元、5.50亿元和7.57亿元。主要来自于公司单片清洗设备的贡献。

由于我国提供半导体清洗设备的企业较少,这也导致了盛美股份客户较为集中。

据招股书显示,报告期内,该公司向前五名客户合计销售额占当期销售总额的比例分别为99.81%、91.69%和87.33%。

且公司多年来前五大客户并没有变化,前五大客户一直为长江存储科技有限责任公司、上海华虹(集团)有限公司(以下简称华虹集团)、海力士、中芯国际(-- --,诊股)集成电路制造有限公司和江苏长电科技(47.66 +9.99%,诊股)股份有限公司。

尽管盛美股份在业绩上对前五大客户极其依赖,但其客户并不会与公司签订长期购买承诺,并且其客户也会随着自身的发展方向变化来减少或中止向公司的采购。

值得注意的是,虽然盛美股份为我国半导体清洗业务领域的龙头,但这一市场长期被国外企业占据,相比国外巨头,公司仍有一定的差距。如果公司未来不及时开拓市场,发展更多的新客户,可能会对公司的业绩造成一定的影响。

应收账款增幅较大

据招股书显示,盛美股份报告期内应收账款增幅较大,公司的存货余额也在逐年增长,且公司产品零件均来自于外购,这也为公司的业绩带来了一定的风险。

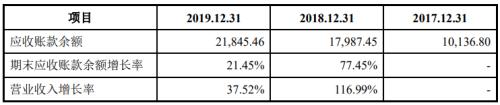

据招股书显示,报告期内,盛美股份的应收账款账面价值分别为0.98亿元、1.73亿元和2.10亿元,分别占当期营业收入39%、31%、28%。

显然,部分客户的付款周期较长,回款速度较慢给公司造成了一定的压力。据招股书显示,报告期内,公司1年以上的应收账款占比已从3%激增至21%。若应收账款管理不当,导致公司无法收回可能会对公司的业绩造成一定的影响。

值得注意的是,位列盛美股份应收账款第二名的是乾景国际物流(上海)有限公司(以下简称乾景物流),公司自2018年6月后就与乾景物流终止合作,报告期内乾景物流仍未结清的账款近3700万元。

在纵容赊销的同时,盛美股份还在不断“囤货”。

据招股书显示,报告期内,盛美股份的存货余额分别为1.36亿元、2.64亿元、3.10亿元,这也为公司未来的业绩增长带来隐忧。

值得注意的是,盛美股份生产设备中使用的部分零件均来自于国外供应商,产品所需的部分零件也均来自于采购或外协,公司的产品质量如何保证,也是个问题。

竞争压力加大

目前中国大陆正处于新一代智能手机、物联网、人工智能、5G通信等行业快速崛起的进程中,已成为全球最重要的半导体应用和消费市场之一。

公开资料显示,中国大陆市场预计将成为全球半导体设备企业竞争的主战场,公司未来将面临国际巨头企业和中国新进入者的双重竞争。

2018年亚太地区、美国、欧洲、日本半导体市场规模全球占比分别为60%、22%、9%、9%;美国半导体市场增长19.6%,欧洲增长13.3%,日本增长9.6%,亚太地区增长16.0%,其中,中国大陆的增长率为20%,为全球最高。

然而,我国半导体市场起步较晚,尽管增速较快,但市场占有率较低。

中国大陆能提供半导体清洗设备的企业较少,主要包括盛美股份、北方华创(221.30 +4.39%,诊股)、芯源微(144.23 -0.55%,诊股)以及至纯科技(60.50 +1.85%,诊股)四家公司,盛美股份为国内该行业的龙头老大。

种种压力之下,盛美股份如何保持业绩水平,又如何闯关IPO,《每日财报》将持续关注。