2017-2019年,主营毛利下滑近4成,新材料业务前景未知。

近日,科创板上市委发布公告表示,将于7月14日上午召开科创板第52次审议会议,届时将审议苏州世华新材料科技股份有限公司(以下简称世华新材)的首发申请。

《每日财报》注意到,世华新材近年来业绩持续下滑,报告期内,公司的销售金额分别为1.77亿元、1.65亿元和1.22亿元,同期,其毛利率水平分别为61.11%、55.98%及55.23%,呈逐年下降趋势。

值得注意的是,世华新材也是苹果供应商之一。招股书显示,2017年-2019年(以下简称报告期),世华新材对苹果销售额占公司营业收入的比例分别为92.91%、93.27%和87.65%。

此外,世华新材所处的新材料行业长期以来被3M、Nitto、Tesa公司所垄断,尽管公司已经掌握了核心技术,但打破外企垄断局面仍需一定时间。

毛利率持续下滑,存货周转率逐年降低

据招股书显示,世华新材是一家从事功能性材料研发、生产及销售的高新技术企业,主要产品为精密制程应用材料、电子复合功能材料、光电显示模组材料,专注于为客户提供定制化功能性材料。

报告期内,公司营业收入分别为2.34亿元、2.56亿元和2.41亿元,净利润分别为0.93亿、0.54亿和0.82亿,可以发现这三年来世华新材营收净利出现背离。

增收不增利的原因则是,世华新材的销售费用和存货的增加。

据招股书显示,世华新材销售费用分别为644.82万元、1044万元和1265万元,呈现不断增长的趋势,主要因职工薪酬的上涨导致。

报告期内,世华新材的职工薪酬费用分别为264.34万元、534.10万元和559.20万元,2019年较2017年增长了52.73%。

除此之外,报告期内,公司的存货金额也呈上涨趋势,分别为1769万元、1625万元和2219万元。存货周转率也在逐年降低,分别为7.69、6.01、5.10,而同行业可比公司存货周转率均值为5.54、5.37、5.87。

值得注意的是,报告期内,世华新材的毛利率分别为61.82%、60.17%和59.32%,持续下滑。且报告期内,公司的毛利率均低于同行业可比公司均值,同行业可比公司毛利率均值分别为62.76%、67.31%、65.82%。

9成营收靠苹果,订单流失风险大

世华新材也拥有苹果供应商的共性——过度依赖苹果公司。

今年有多家苹果公司的供应商谋求在科创板上市,如已经成功上市的燕麦科技(56.36 -2.63%,诊股),以及正处于问询阶段的蓝特光学,

据招股书显示,报告期内,世华新材产品应用于苹果终端的销售收入分别为2.17亿元、2.39亿元和2.11亿元,占公司营业收入的比例分别为92.91%、93.27%和87.65%。

值得注意的是,近年来国产手机逐渐崛起,华为、小米市占率逐渐提高,导致苹果公司的出货量连年下降。

如果未来,消费电子产品市场竞争进一步加剧,苹果公司出货量继续降低,品牌效应下滑,经营出现长期较大不利,则苹果公司的业绩可能会受到重大不利的影响,从而影响到苹果公司对供应商采购量,这会对世华新材的业绩的稳定性造成一定的影响。

且苹果公司每年都推出新品,如果公司未来研发力度跟不上苹果公司,无法满足苹果公司或产业链客户的产品更新需求,则短期内公司将面临订单流失,营收下降的风险。

主营毛利下滑近4成,新材料业务前景未知

《每日财报》注意到,世华新材第一大主营业务为功能膜类产品,报告期内,由于激烈的市场竞争和人力成本上升该产品的业务盈利空间持续被挤占,2017-2019年毛利连续跌落,由1.08亿元降至6723万元,降幅接近40%。

为了挽救业绩颓势,世华新材将业务重点逐步转移至电子复合功能材料。

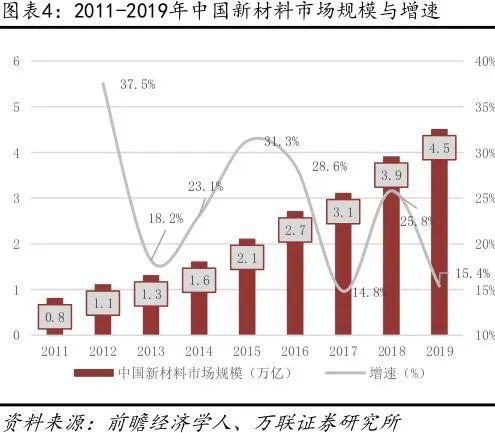

然而,我国新材料产业起步较晚,总体技术水平相对较低,整体仍处于培育发展阶段。

尽管我国目前是消费电子终端最大生产国和消费国,但我国在消费电子制造环节的功能性器件行业、电子零部件行业、组装行业,上游功能性材料领域鲜有切入。

公开资料显示,3M、Nitto、Tesa公司等国际知名企业均为新材料市场内的龙头。尽管我国部分企业掌握了精密保护材料、电子复合功能材料等复合材料核心配方与技术,已经可以实现用进口代替国产,但仍需一定时间打破国外龙头企业对这一市场的垄断。

目前而言,世华新材正处于业绩颓势期,公司未来能否成功上市,降低对苹果公司的依赖,提高自身在新材料市场的份额,仍需一定时日,《每日财报》将持续关注。