近日,远洋集团发布了6月未经审核的经营数据。据披露,公司当月实现销售额100.8亿元,同比下降40%,实现销售面积52.32万平方米,同比下降37%。

前6个月,远洋集团累计实现销售额418.4亿元,同比下降30%,实现销售面积218.57万平方米,同比下降23%。

以1300亿元的销售目标计,目前远洋集团的完成率约为32.2%。相较于TOP 100房企的表现,远洋集团的这一表现颇不理想。

事实上,今年年初,远洋集团就在“南移西拓”发展策略的指引下进行组织架构调整,但借此摆脱对单一区域的依赖并不容易。有业内人士表示,架构调整体现在销售方面大概需要一年左右的时间。

京津冀销售占主导

克而瑞统计数据显示,2020年6月,市场热度持续、房企去化加速,TOP 100房企单月实现全口径销售金额14517.2亿元,同比增长13.8%。事实上,自3月以来市场热度回升,规模房企抓住市场窗口期,供货节奏及营销去化力度加码;第二季度,百强房企销售业绩同比增幅达9.6%,恢复情况好于预期,受此带动,百强房企上半年销售业绩同比仅下降2.7%。

“远洋集团布局区域集中于京津冀地区,是其销售业绩的主要贡献区域,”诸葛找房数据研究中心分析师陈霄向记者分析,一方面在疫情的影响下,相较于长三角、珠三角区域,京津冀区域恢复较慢,尤其是受到疫情反复冲击的北京区域,因此项目去化压力会较大。另外,布局过分单一和集中,受到调整政策的影响也会更加明显,对于整体的销售业绩容易产生深刻的影响。

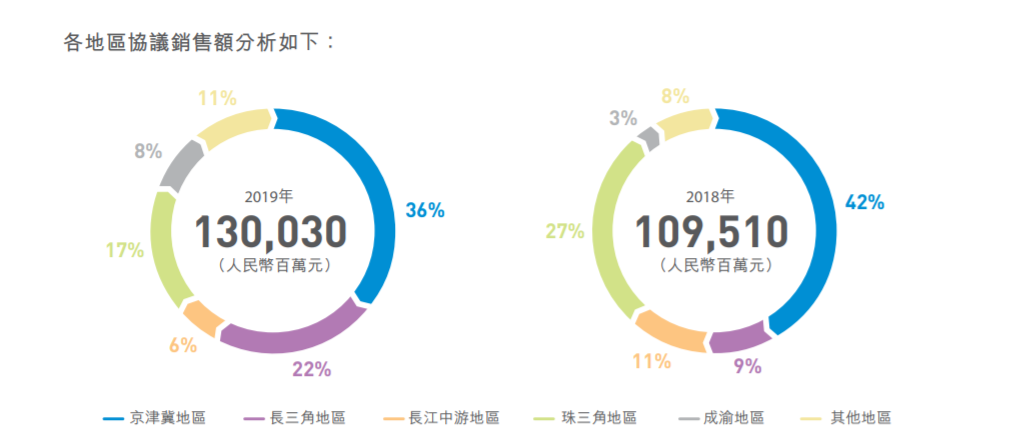

大本营位于北京的远洋集团一直深耕京津冀区域。2016年-2019年间,其京津冀区域的协议销售额分别实现264.41亿元、211.91亿元、448.44亿元、456.73亿元,在当年销售总额中占比分别约为53%、32%、42%、36%,虽有所波动,但其主导地位依然明显。

其中,北京又在京津冀地区中占据核心地位,2018年、2019年,北京单城协议销售额达到276.04亿元、286.81亿元,在京津冀区域的销售占比基本稳定在6成。而长三角地区的协议销售额尽管在2019年同比增长约203.9%,实现282.7亿元,但在全年共1300.3亿元的协议销售额中占比仅约22%。

架构调整见效慢

2020年,远洋集团启动了“五期战略”。远洋集团表示,该时期最为关键的词汇是“聚焦主业”,即房地产开发业务,并从年初开始进行区域组织架构调整,并“择机进入高增长潜力城市”,而这“不仅是规模化发展的现实需求,也是未来寻找新的增长点的前瞻判断”。

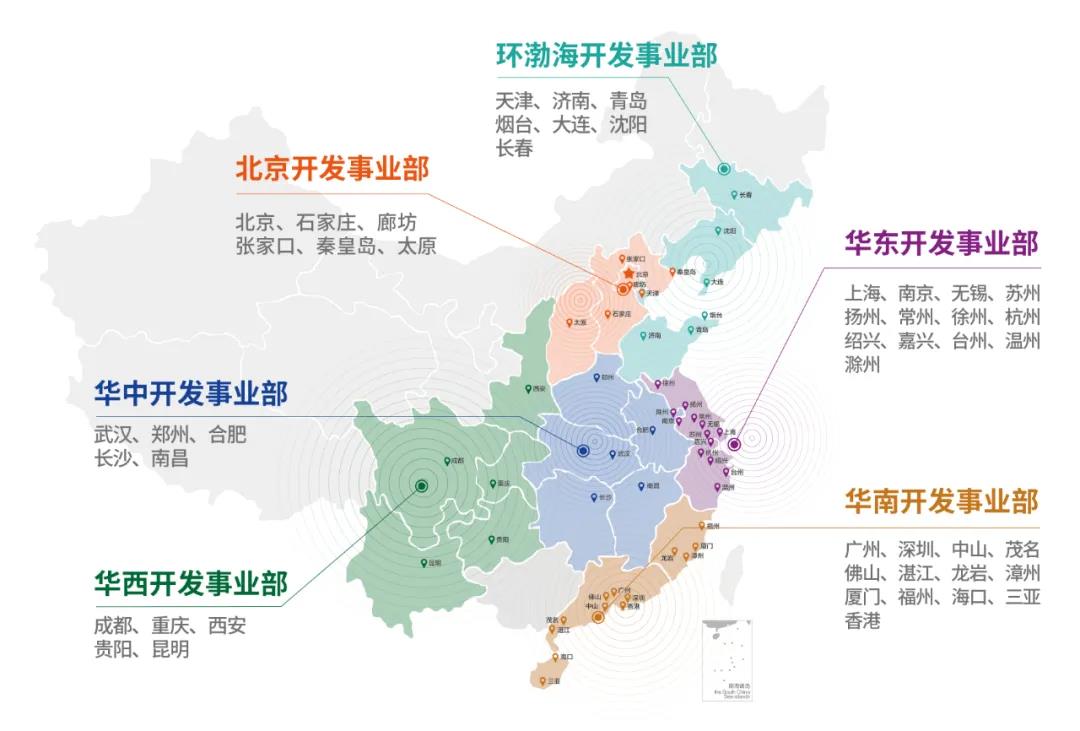

5月份,环渤海开发事业部、北京开发事业部挂牌成立;6月10日,华中开发事业部也在武汉正式揭牌。

远洋集团六大开发事业部所辖区域分布图(来源:远洋集团官微)

7月8日,远洋集团的华西开发事业部正式挂牌成立,覆盖成都、重庆、贵阳、昆明、西安等城市。其中,华西、华中事业部原归属华南事业部、华东事业部统筹。

亿翰智库华北区域研究总监彭建认为,今年以来,远洋积极调整组织架构,围绕着六大重点开发区域成立事业部,将原来的4个事业部拆分为6个事业部,有利于释放组织活力,提升运营效率。“成立华西事业部也是远洋南拓西进战略的重要体现,有利于加强对成都、重庆等中西部城市的投资”。

只是,这样大规模调整的效果并不能立竿见影,在短时间内削弱远洋集团对京津冀地区的依赖。

“对于架构调整来说,前面会有个消化期。前半年会是人力资源、产品定位、地方营销资源的汇总等,布局完成之后,大概下半年才会在销售上有所体现,总体而言,一年之后,企业的销售才会稳定、见效。” 地产分析师严跃进分析。

“大概一年半到两年的时间,高周转的企业一年差不多。”有资深房地产分析人士向记者表示,“还要看远洋补充土地的情况了。”

不过,截至目前,今年以来,远洋集团鲜少出现在公开土地市场上。中指院发布的数据显示,今年上半年,远洋集团权益拿地金额尚不足50亿元。

另据亿翰智库研报,截至2019年底,京津冀地区的土地储备约为1522万平米,占比达到40.9%。

值得一提的是,克而瑞重点监测的28个城市在2020年6月供应明显放量,创年内新高,成交环比小幅回升的同时,同比却由升转降,降幅达4%,与百强房企销售表现有所背离。克而瑞对此分析,2019年基数较高是重要因素之一,“但也反映市场复苏动能趋于减弱,疫后在前期积压的购房需求集中释放之后,增量购房需求似有增长乏力之势。”